INTRODUCCION A LA CONTABILIDAD

La Contabilidad es una herramienta fundamental en el desarrollo de las organizaciones.

Se encarga de analizar y valorar los resultados económicos que obtiene una determinada institución, empresa u organización.

Tambien planifica y recopila los procedimientos de control para establecer el cumplimiento de los objetivos empresariales.

Otra función importante es la de registrar y clasificar las operaciones de la empresa, para así informar los hechos económicos en forma pertinente, permitiendo ejecutar las tareas según los procedimientos preestablecidos todo bajo la supervición del contador.

Se encarga de analizar y valorar los resultados económicos que obtiene una determinada institución, empresa u organización.

Tambien planifica y recopila los procedimientos de control para establecer el cumplimiento de los objetivos empresariales.

Otra función importante es la de registrar y clasificar las operaciones de la empresa, para así informar los hechos económicos en forma pertinente, permitiendo ejecutar las tareas según los procedimientos preestablecidos todo bajo la supervición del contador.

HECHOS HISTORICOS DE LA CONTABILIDAD

La historia nos muestra que las personas naturales y jurídicas siempre se han interesado y esforzado para obtener información económica y financiera. Creando procedimientos contables a lo largo de la historia, los cuales han evolucionado de acuerdo a las caracteristicas y necesidades del medio.

Sin embargo estos son los hechos historicos de la contabilidad:

Sin embargo estos son los hechos historicos de la contabilidad:

DEFINICION DE LA CONTABILIDAD

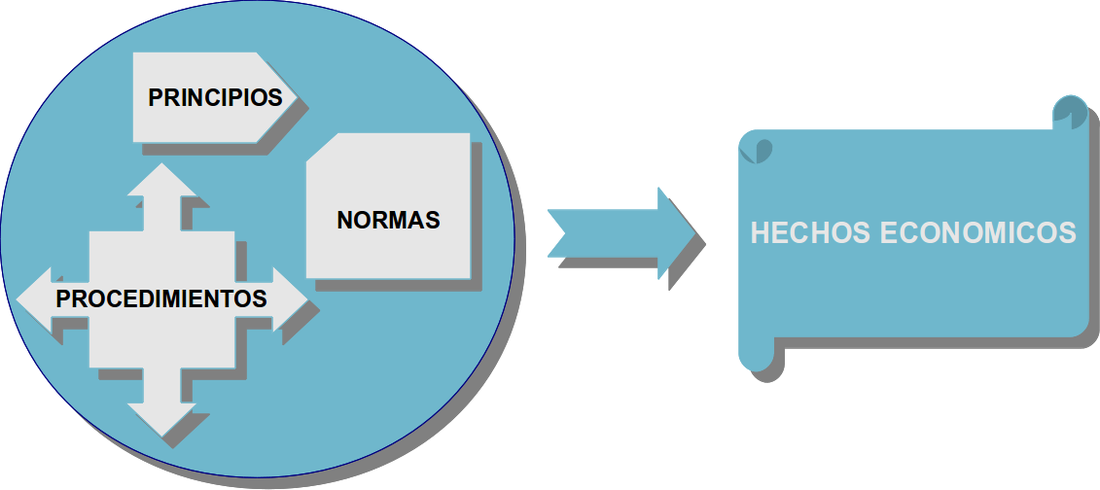

La Contabilidad es un sistema basado en conjuntos de principios, normas y procedimientos. Los cuales permiten registrar de forma ordenada y detallada los hechos económicos y financieros de una gestión empresarial. Con el proposito de emitir estados financieros para su posterior análisis e interpretación, lo que permite la toma de decisiones.

LIBRO BANCOS

- LLEVADO DEL LIBRO BANCOS

DEFINICIÓN.- El LIBRO BANCOS es un libro de rayado especial, en el cual se debe anotan todas las operaciones que realiza la entidad, con la entidad bancaria en la cual se mantiene su cuenta corriente. Desde el punto de vista legal es un libro voluntario y desde el punto de vista técnico-contable se le considera como un libro auxiliar.

Las entidades pueden llevar varios libros bancos, en todo caso, es por cada una de las cuentas corrientes que maneja. Lo más común es llevar dos libros bancos, uno en moneda nacional y otro en moneda extranjera.

Su importancia radica, en que mediante este libro, se ejerce un mejor control de las operaciones bancarias en lo referente a entregas o depósitos, retiros, emisión de notas de cargo, notas de abono o cualquier otra operación que signifique aumentar o disminuir el saldo de la cuenta corriente de la entidad.

El mejor control ejercido sobre las operaciones bancarias, es un elemento que facilita la optimización de los recursos financieros de la entidad y por ende facilitan la administración eficaz que viene a ser el objetivo final.

El libro bancos, al igual que todo libro auxiliar, se relaciona con los otros libros. Por ejemplo cuando se trata de pagos a proveedores, la relación con el libro de caja, con el auxiliar de proveedores; cuando se trata de cobros a clientes, la relación esta con el libro caja, con el auxiliar de clientes.

RAYADO DEL LIBRO BANCOS.

El libro bancos, al no ser un libro oficial, adopta el rayado que considere cada entidad, de acuerdo con sus necesidades de información.

El rayado más simple se presenta como un cuadro dividido en cuatro columnas, en las que se anota en forma continua:

- a) La fecha,

- b) El concepto de la operación bancaria (depósito, retiro, nota de cargo, nota de abono, saldo inicial, saldo final, etc)

- c) Las cantidades que aumentan o disminuyen la cuenta corriente (DEBE – HABER) y

- d) El saldo respectivo (DEUDOR- ACREEDOR).

Las operaciones no se registran al ritmo que se hacen los ingresos o compras; porque el libro registra todo lo relacionado con el efectivo que se gira o se deposita, mientras que las compras e ingresos pueden ser, parte al contado, parte al crédito, para cobrarlo o pagarlo a una semana, 15 días, un mes o mas. En ocasiones se suele incurrir en errores u omisiones; con alguna frecuencia, el banco efectúa transacciones que sólo dará a conocer a la entidad con posterioridad mediante el registro de una Nota de Cargo o Nota de Abono en el estado de cuenta corriente de la entidad.

Modelo de Rayado de Libro Auxiliar de Bancos

OTRO MODELO DE LIBRO BANCOS

OTRO MODELO DEL LIBRO BANCOS

REGISTRO DE OPERACIONES EN EL LIBRO BANCOS:

- Toda operación que guarda relación directa entre la empresa y la entidad bancaria originará un asiento o registro en cada una de las columnas del rayado.

- La práctica aconseja establecer saldos después de cada operación. Indudablemente, esto evitará problemas como el que se presenta cuando los cheques son rechazados por falta de fondos cuando no se está autorizado para el sobregiro.

BALANCE DEL LIBRO BANCOS:

Es un principio contable mediante el cual se busca la igualdad de las columnas del DEBE y HABER.

Esta igualdad se logra si el último saldo obtenido se transfiere a la sub-columna DEBE o HABER que resultó con menor importe, transferencia de saldo que resulta siempre contrario a su significación. Por ejemplo si el último saldo es deudor, para efectos del balance de sumas este saldo se coloca en la columnas HABER precedida de la expresión "POR BALANCE", "POR SALDO", "SALDO SIGUIENTE", etc.; pero si este saldo es acreedor deberá colocarse en el DEBE precedido de la expresión "A BALANCE", " A SALDO, ETC.

CONSIDERACIONES IMPORTANTES

Las empresas clientes del Estudio pueden tener varias cuentas corrientes, como por ejemplo

- a) En determinados bancos

- b) En determinada moneda

- c) Para determinadas actividades

- d) Para determinados proyectos

- e) Para determinadas restricciones financieras y legales

- f) Para comercio exterior

- g) otras

- EXTRACTO BANCARIO

Denominado también estado bancario, es el documento que proporciona el banco a sus cuentacorrentistas y en el cual se detalla el movimiento (cargos y abonos) que ha tenido la cuenta corriente de la entidad en un periodo determinado, generalmente un mes.

Hay que tener en cuenta que el registro de los movimientos bancarios de este documento, están en forma contraria a los registrados en el LIBRO BANCOS de la entidad.

Esto sucede porque una Nota de Cargo, es u cargo efectivamente para el banco, pero para la empresa es un abono (ejemplo: mantenimiento de cuenta, chequera, gastos, etc) ; en cambio una Nota de Abono, es un abono para el banco, pero un cargo para la empresa ( depósitos en cuenta, pago de intereses, etc).

Este estado sirve para que la empresa pueda verificar la exactitud de las operaciones realizadas, a través de la conciliación bancaria.

El rayado de este documento es muy similar al libro bancos, toda vez que ambos se refieren a la misma información.

OTRO MODELO DE EXTRACTO BANCARIO:

- CONCILIACIÓN BANCARIA

Es un procedimiento mediante el cual se verifica el movimiento de las operaciones efectuadas con la institución bancaria, permitiendo comprobar la exactitud de nuestro saldo y el obtenido por el banco

Existen dos procedimientos para llevar a cabo una conciliación bancaria.

Con los dos se cumple el mismo objetivo, existiendo entre ellos sólo diferencia de forma.

El procedimiento "A", consiste en tomar como punto de partida el saldo que acusa el Extracto bancario para confirmarlo o hacerlo llegar al obtenido en el Auxiliar de bancos de la entidad; procedimiento que se sintetiza así:

A continuación presento la estructura y un caso práctico de aplicación del procedimiento "A" que parte del Extracto bancario y el procedimiento "B" que parte del Libro Bancos.

SALDO SEGÚN EXTRACTO BANCARIO XXX

MENOS: CHEQUES GIRADOS PENDIENTES DE COBRO

MAS : ENTREGAS NO CONSIDERADAS POR EL BANCO

MENOS: NOTAS DE ABONO NO CONSIDERADAS EN EL

LIBRO BANCOS DE LA ENTIDAD

MAS : NOTAS DE CARGO NO CONSIDERADAS EN EL

LIBRO BANCOS DE LA ENTIDAD

SALDO IGUAL AL LIBRO BANCOS XXX

SALDO SEGÚN EXTRACTO BANCARIO 105

MENOS: CHEQUES GIRADOS PENDIENTES DE COBRO (10)

MAS : ENTREGAS NO CONSIDERADAS POR EL BANCO 5

MENOS: NOTAS DE ABONO NO CONSIDERADAS EN EL

LIBRO BANCOS DE LA ENTIDAD (2)

MAS : NOTAS DE CARGO NO CONSIDERADAS EN EL

LIBRO BANCOS DE LA ENTIDAD 1

SALDO IGUAL AL LIBRO BANCOS 99

El otro procedimiento "B", consiste en llegar al saldo obtenido por el banco partiendo del que hemos obtenido en el libro bancos de la empresa. Este procedimiento se resume de la siguiente forma:

SALDO SEGÚN LIBRO BANCOS XXX

MAS : CHEQUES GIRADOS PENDIENTES DE COBRO

MENOS: ENTREGAS NO CONSIDERADAS POR EL BANCO

MAS : NOTAS DE ABONO NO CONSIDERADAS EN EL

LIBRO BANCOS DE LA ENTIDAD

MENOS: NOTAS DE CARGO NO CONSIDERADAS EN EL

LIBRO BANCOS DE LA ENTIDAD

SALDO IGUAL AL EXTRACTO BANCARIO XXX

SALDO SEGÚN LIBRO BANCOS 99

MAS : CHEQUES GIRADOS PENDIENTES DE COBRO 10

MENOS: ENTREGAS NO CONSIDERADAS POR EL BANCO ( 5)

MAS : NOTAS DE ABONO NO CONSIDERADAS EN EL

LIBRO BANCOS DE LA ENTIDAD 2

MENOS: NOTAS DE CARGO NO CONSIDERADAS EN EL

LIBRO BANCOS DE LA ENTIDAD ( 1 )

SALDO IGUAL AL EXTRACTO BANCARIO 105

De la aplicación de los procedimientos antes indicados se deduce lo siguiente:

- a) Las sumas y restas se aplican en forma algebraica.

- b) El procedimiento "B" es exactamente inverso al procedimiento "A"

El saldo según Extracto o según Libro Bancos puede ser positivo o negativo.

Cualquiera sea el procedimiento adoptado, es necesario establecer primero, las diferencias que existen entre las anotaciones hechas en el auxiliar Libro Bancos y las anotaciones que figuran en el Extracto Bancario; lo que supone que esto se conseguirá si se tiene a la mano estos dos elementos: la chequera y el legajo de documentos que sustentan el movimiento de la cuenta corriente de la entidad.

CAUSAS PARA LA DISCREPANCIA DE SALDOS

- a) Depósito en tránsito registrado por el cliente y no registrado por el banco

- b) Cheques girados por el cliente y no presentados al banco para su pago

- c) Datos otorgados o abonados en la cuenta corriente, no registrados en el libro bancos; pero si en el Extracto de cuenta corriente (letras o pagarés descontados o pagados por los clientes)

- d) Cargos e intereses cobrados por el banco y no registrados por el cliente

- e) Cheques extornados (devueltos) por el banco por falta de fondos que el depositante no ha registrado en el Libro Bancos.

REQUISITOS PARA EFECTUAR LA CONCILIACIÓN:

- a) El Libro bancos de la entidad

- b) Estado de cuenta corriente o Extracto bancario

- c) Talón de cheques

- d) Papeletas de depósitos.

PROCEDIMIENTO PARA EFECTUAR LA CONCILIACIÓN:

- a) Se revisan los cheques girados (talón de cheques)

- b) Se revisan los comprobantes de depósitos efectuados en cuenta corriente ( papeletas de depósito)

- c) Se chequea los registros de ambos documentos (Libro de bancos y Extracto de cuenta corriente).

- d) Se va anotando en una hoja aparte las partidas pendientes de registros en cualquiera de los libros

- e) Se suma o se restan el total de las partidas no registradas en uno de los libros con la finalidad de igualar ambos saldos.

Caso práctico

CAJA CHICA

Concepto de caja chica

La Caja de una empresa es el lugar donde se deposita el dinero disponible, que existe en la misma por aportes de sus dueños o por ingresos derivados de su actividad. Esos recursos, en general, se depositan o guardan en lugares seguros, y no están a disposición directa de quienes manejan la entidad.

En toda empresa, pública o privada se asignan recursos dinerarios para afrontar los gastos diarios no previstos en el presupuesto habitual, con el fin de resolver situaciones cotidianas urgentes, que no permiten seguir trámites habituales de autorización de gastos; y que por ser de poco monto, deben resolverse de inmediato evitando perjuicios mayores, y para hacer más ágil ciertas gestiones. En general los fondos disponibles en Caja Chica son reducidos, y cada institución determinará su monto máximo.

Tal vez se trate de enviar una documentación urgente, sacar fotocopias, servir un refrigerio a un cliente importante, abonar papelería faltante, proceder al arreglo de cerraduras, gastos de viáticos no habituales, etcétera, que requieren una resolución inmediata, y pago en efectivo, pues no justifica la emisión de cheques.

Por supuesto, el responsable del manejo de la Caja Chica, deberá requerir los comprobantes de gastos, que deberán justificarse ante los superiores, y registrarse, para hacer una rendición mensual de cuentas, gastos que podrán descontarse del total de ingresos, como cualquier otro gasto, especialmente con fines tributarios. Es posible, además que esos fondos de caja Chica, puedan ser objeto de arqueos sorpresivos, con fines de control, por lo cual se recomienda llevar un adecuado control de los gastos y un registro sistematizado

Lee todo en: Concepto de caja chica - Definición en DeConceptos.com http://deconceptos.com/ciencias-sociales/caja-chica#ixzz3rCX7V4Px

ARQUEO DE CAJA

El arqueo de caja es el análisis de las transacciones del efectivo, en un momento determinado, con el objeto de comprobar si se ha contabilizado todo el efectivo recibido y si el saldo que arroja esta cuenta corresponde con lo que se encuentra físicamente en caja en dinero efectivo, cheques o vales. Sirve también para saber si los controles internos se están llevando adecuadamente

Los auditores o ejecutivos asignados para ello, suelen efectuar arqueos de caja en fechas no previstas por el cajero. Es frecuente que en los arqueos de caja aparezcan faltantes o sobrantes, con respecto a la cuenta de control del libro mayor. Estas diferencias se contabilizan generalmente en una cuenta denominada diferencias de caja. Se le cargan los faltantes como pérdidas y se abonan los sobrantes como ingresos. Si no se subsanan estas diferencias, al cierre del ejercicio, la cuenta diferencias de caja se deberá cancelar contra la de pérdidas y ganancias.

No hay comentarios:

Publicar un comentario